④맞벌이 부부, 누구에게 몰아줘야 할까

페이지 정보

본문

|

[2023년 귀속 연말정산]

맞벌이 부부는 매해 연말정산 때마다 어떻게 해야 더 많은 세금을 환급받을 수 있을지가 고민이다.

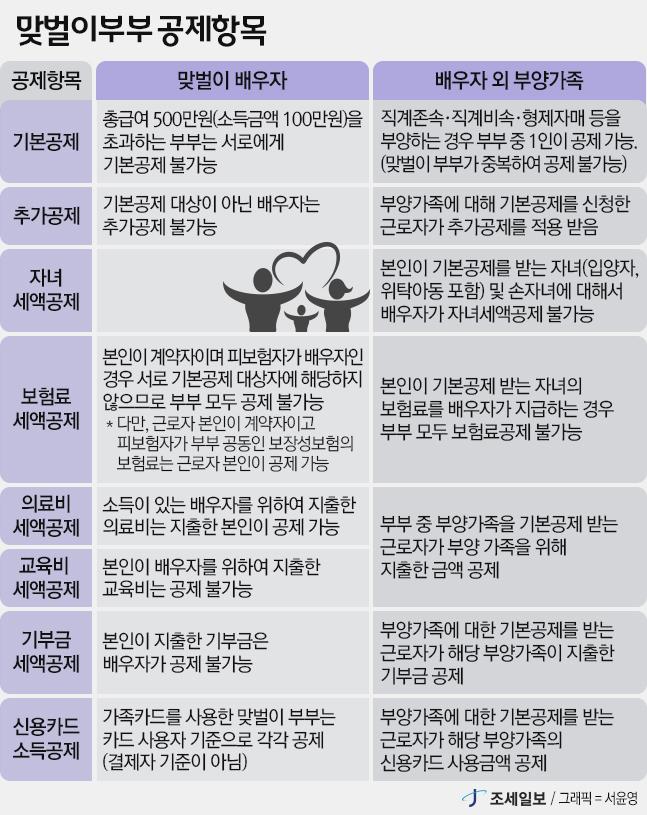

일반적으로는 연봉이 높은 쪽으로 공제를 몰아줘야 한다고 알려져 있다. 그러나 개별 공제항목을 따져보면 연봉을 적게 받는 쪽으로 공제를 몰아주는 게 절세 효과가 큰 경우도 있어 연말정산 전략을 주의 깊게 짜야 한다. ■ 부양가족 공제, 누가 받는 게 유리할까?

부양가족인 자녀에 대한 기본공제인적공제는 부부 중 어느 쪽이라도 공제할 수 있다. 다만, 과세표준이 높은 쪽으로 몰아주는 것이 유리하다. 총급여액이 높을수록 과세되는 금액이 많아지기 때문에 세율도 높아지는데, 공제를 통해 과세금액을 구간별 한계 금액 이하로 줄일 수 있기 때문이다.

일단 근로자라면 누구나 받는 근로소득공제와 본인 기본공제만 따져보자. 총급여가 5000만원이라면, 근로소득공제표에 따라 1225만원=1200만원 4500만원 초과액의 5%이고 기본공제는 150만원이므로 둘을 합치면 1375만원이다.

이에 따라 근로자의 종합소득 과표는 3625만원=5000만원-1375만원이 된다. 종합소득 과세표준표를 보면 3625만원은 세율 15%에 해당해 총급여 기준인 24%보다 한 구간 낮아졌다. 여기에 가족까지 공제범위를 넓힌다면 산출세액 차이가 더 벌어지게 된다.

하지만 맞벌이 부부에서 양쪽의 과표가 비슷하거나, 연봉이 낮은 근로자가 과표 구간에 걸쳐 있다면, 무조건 연봉이 높은 근로자에게 부양가족 공제를 몰아주는 것보다는 부부가 적절히 배분하는 것이 더 나은 절세 효과를 가져올 수 있다. 자녀가 3명이라면 자녀 세액공제7~20세 자녀는 부부 중 한쪽으로 몰아주는 게 유리하다. 만약 남편이 자녀 2명을, 아내가 자녀 1명을 기본공제 대상으로 올렸다면 자녀 1명당 15만원씩 밖에 공제받기 때문이다. 3명이라면 받을 수 있던 공제혜택 60만원=2명: 30만원 2명 초과 1명당 30만원이 45만원=2명: 30만원 1명: 15만원으로 줄어든다.

■의료비 공제, 소득 적은 쪽이 유리

의료비는 소득공제와 반대로 소득이 적은 배우자에게 몰아주는 것이 유리하다. 의료비를 지출한다고 해서 무조건 공제 대상이 되는 것이 아니라, 총급여의 3%를 초과해 사용한 것에만 공제가 되기 때문이다. 연봉 1억 원인 사람은 의료비로 300만 원 이상을 써야 공제를 조금이라도 받을 수 있지만, 연봉 4,000만 원인 경우에는 120만 원 이상만 쓰면 된다. 부양가족인 딸의 의료비로 150만원이 나왔다면, 아내는 의료비 공제 30만원을 받을 수 있지만, 남편은 공제받을 수 없다. 따라서 소득이 낮은 아내 쪽에 딸을 기본공제대상자로 올리는 게 유리하다. 다만 부양가족의 의료비는 인적공제를 받은 사람만 공제가 가능하다는 점 고려해야 한다. ■ 신용카드 공제, 카드내역 합산 안 돼 신용카드 사용액직불카드, 선불카드, 현금영수증 포함이 소득공제 가운데 가장 큰 비율을 차지한다. 신용카드 공제는 총급여의 25% 이상을 초과할 때부터 발생한다. 앞선 사례라면 남편은 2500만원을 초과한 사용분을, 아내는 1000만원 초과한 사용분에 대해 공제받을 수 있다. 부양가족의 소비도 인적공제 대상으로 등록한 사람만 공제가 가능하니, 부양가족 중 신용카드를 많이 사용한 사람이 있다면 소득이 낮은 아내의 기본공제대상자로 올리는 게 낫다. 아울러 결제수단별 공제율도 다른데, 신용카드는 15%, 현금영수증·직불카드는 30%다. 세금을 아끼려면 현금영수증이나 체크카드를 사용하는 게 유리하다. 다만 맞벌이 부부는 본인과 배우자의 카드내역을 합산해 공제받지 못한 점도 유의해야 한다. 단, 배우자 명의로 별도의 가족카드를 발급받아 사용했다면, 가족카드 금액은 명의자의 카드내역에 합산되기 때문에 이 부분을 활용하면 좋다. ■ 보험료·교육비·기부금 공제는 누구에게? 맞벌이 부부는 서로를 공제대상으로 삼을 수 없지만, 인적공제 대상으로 올린 가족을 위해 지출한 보험료 납입금액에 대해선 공제연 100만원, 공제율 12%가 가능하다. 맞벌이부부는 본인이 계약자이고 피보험자가 배우자인 경우라면 부부 모두 공제를 받지 못한다. 다만, 부부 중 한쪽이 계약자이고 피보험자를 부부공동으로 했다면 계약한 근로자 쪽에서 공제받을 수 있다. 교육비는 근로자 본인이나 부양가족에 대해 지출한 비용이라면 공제 대상이 된다. 하지만 배우자를 위해 지출한 교육비나 배우자가 기본공제 혜택을 받는 자녀 등 부양가족에 대해 본인이 지출한 교육비는 공제받지 못한다. 특히 맞벌이 부부는 자신의 교육비는 자신이 직접 지출해야 공제가 가능하다. 맞벌이 부부 중 부양가족에 대해 기본공제를 받는 쪽에서 해당 부양가족이 지난 1년간 기부한 내역이 있다면, 근로자의 기부내역과 합산해서 공제받을 수 있다. 합산할 수 있는 기부금은 법정·지정기부금만 해당한다. 정치자금기부금과 우리사주조합기부금, 고향사랑기부금은 근로자 자신이 기부한 금액만 인정받을 수 있다. 조세일보 / 강대경 기자 daegyung@joseilbo.com |

관련링크

- 이전글"8만전자 분위기는 좋다. 이젠 10만전자로"…9일 잠정실적 앞두고 상승여부... 24.01.07

- 다음글실적시즌 개막…삼성전자·LG전자 작년 4분기 잠정실적 주목 24.01.07

댓글목록

등록된 댓글이 없습니다.